市场规模近650亿美元,来这里看看美国宠食市场的相关数据

概述:《2024美国宠物食品行业》研究报告揭示了美国宠物食品市场的详细数据,显示2023年美国宠物行业规模超过1470亿美元,其中宠物食品和零食市场规模约为644亿美元,兽医护理和产品类目销售额为383亿美元。报告还指出,线上宠物食品市场收入份额在2023年达到14.6%,预计到2025年将增长至17.5%。此外,美国线下宠物门店市场规模在2023年为236.89亿美元,预计2024年将增长至288亿美元。主要宠物食品品牌如雀巢Purina PetCare、玛氏宠物护理公司在犬粮、猫粮和湿猫粮市场占据主导地位。

宠物文化在美国早已深入人心,宠物们被视为家庭不可或缺的一员,人们愿意为它们投入大量的时间和金钱。这种深厚的情感基础,促使美国宠物用品市场朝着多元化的方向发展,涵盖了食品、玩具、医疗保健、美容等众多领域。尤其是在疫情之后,养宠规模进一步扩大,宠物用品市场的增长潜力愈发凸显。

美国宠物市场的相关数据,一直是从业者们关注的话题,近日,维卓出海研究院发布了《2024美国宠物食品行业》研究报告,报告分析了2023年美国宠物食品市场相关数据,并预测了2024年美国宠食市场规模。

报告具体如下:

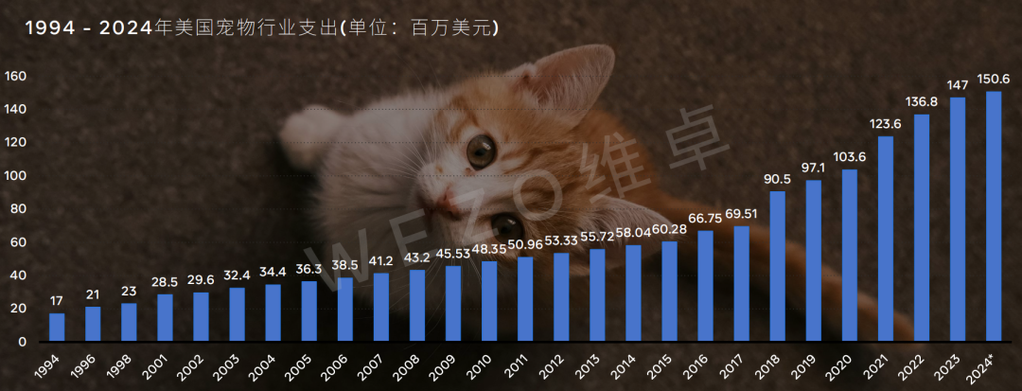

去年美国宠物行业规模超1400亿美元

2023年,美国宠物行业支出超过1470亿美元。值得注意的是,该来源使用了2018年的新研究方法,因此应避免与前几年直接比较。美国家庭宠物拥有率的提高可以部分解释近年来宠物行业支出的增长。2023年,大约66%的美国家庭拥有一只或更多宠物,相比之下,56%的美国家庭拥有宠物。

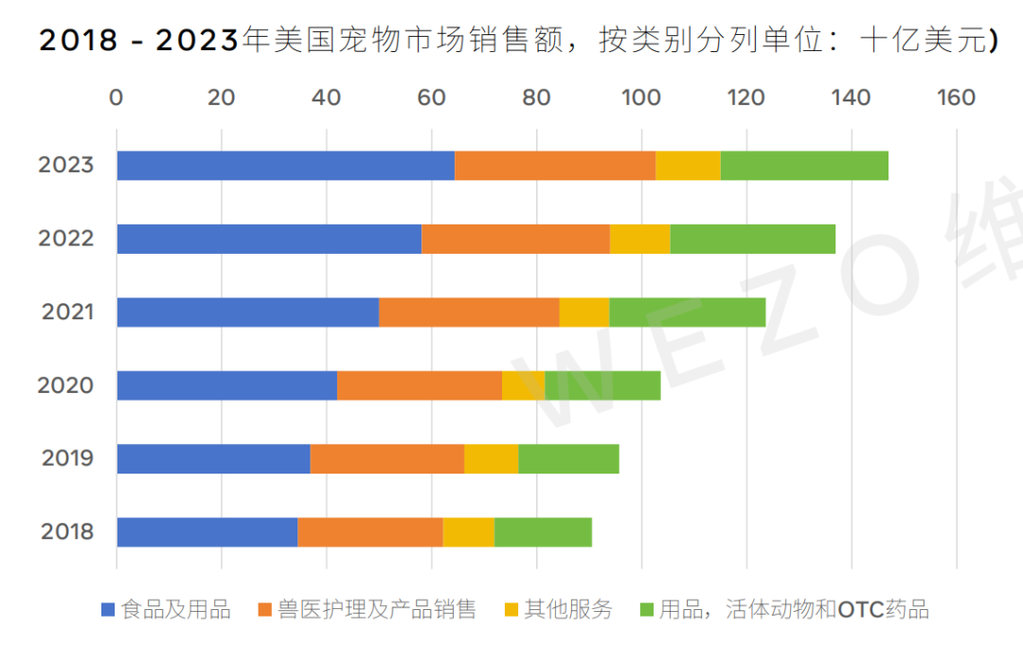

在宠食板块,过去几年美国宠物食品市场总销售额稳步增长,宠物食品和零食是2023年美国最畅销的宠物产品类别,市场规模约为644亿美元,兽医护理和产品类目的销售额位居第二位,2023年销售额约为383亿美元。

在渠道端,2017年到2022年,美国宠物食品快递公司Pet Food Express公司在美国的收入逐渐增加,说明线上购入宠物食品的美国消费者正在逐年上涨。

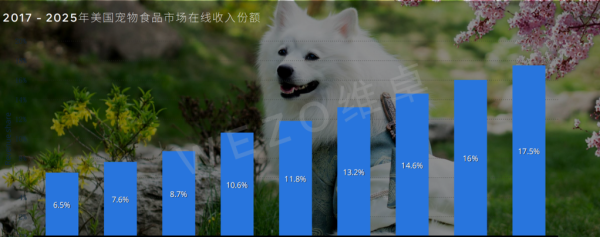

2023年美国线上宠物食品市场所创造的收入份额为14.6%。Statista消费者市场展望估计,宠物食品的在线销售渠道正变得越来越重要,预计到2025年将增加到所有收入的17.5%左右,宠物食品在实体店零售渠道的销售价值远远超过电商销售价值,两个渠道之间的差额达159亿美元。

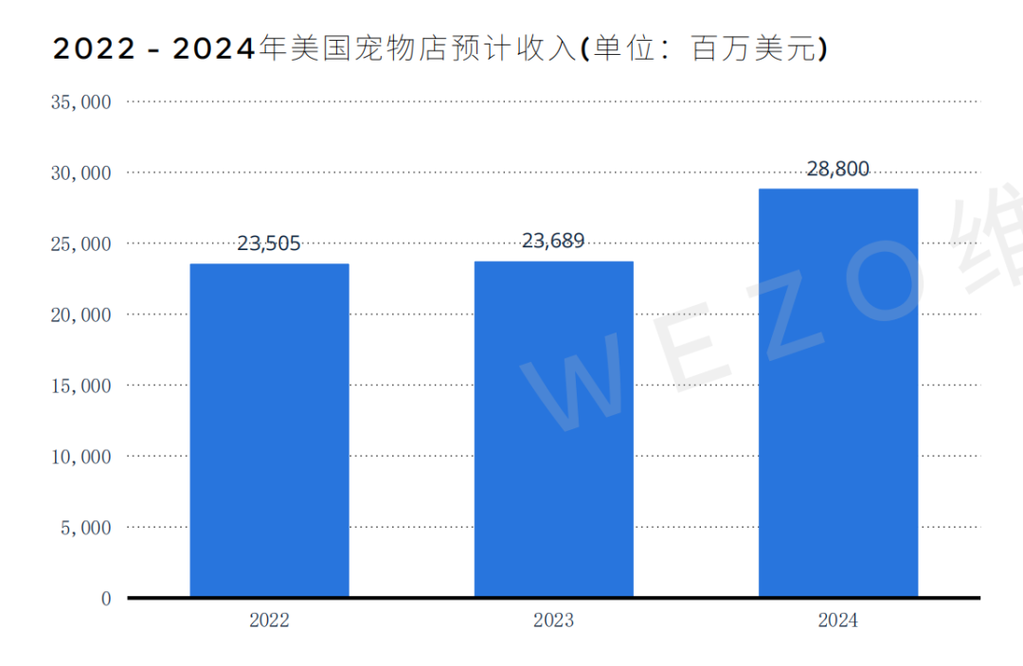

美国线下门店营收236亿元

2023年美国宠物门店市场规模在236.89亿美元,预计2024年将增长至288亿美元。

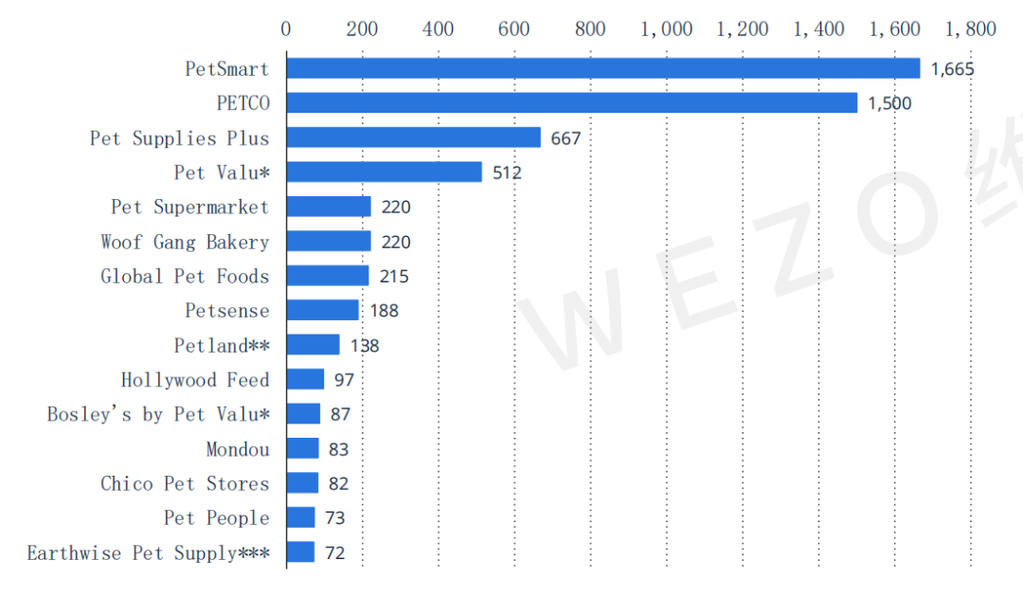

报告显示,2023年美国零售连锁店其他品牌占宠物商店市场的60.7%,其中PetSmart占宠物商店市场的近三分之一;PETCO占宠物商店市场的14.2%;Pet Food Expres占宠物商店市场的0.3%。

以下为2023年3月北美领先的宠物各专业连锁店数量:

从消费者数据来看,2023年Q1年龄在25岁至44岁之间的宠主消费占宠物店收入的大部分,即37.2%的份额;年龄在45岁至64岁之间的宠主消费占37.1%;年龄在65及以上的购物者占17.6%;25岁以下的占8.1%。

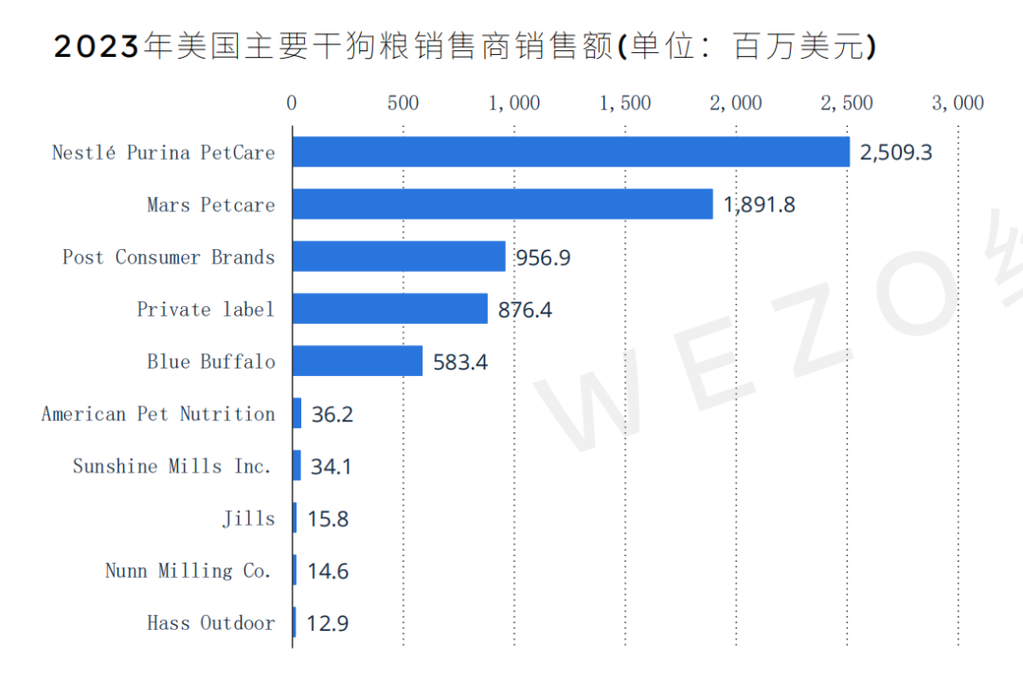

分产品来看,在犬粮方面,截至2023年6月18日的52周内,雀巢Purina PetCare是美国最畅销的干狗粮供应商,销售额约为25亿美元;排名第二的玛氏宠物护理公司在此期间的销售额约为19亿美元。(报告数据来源:Pet Food Processing)

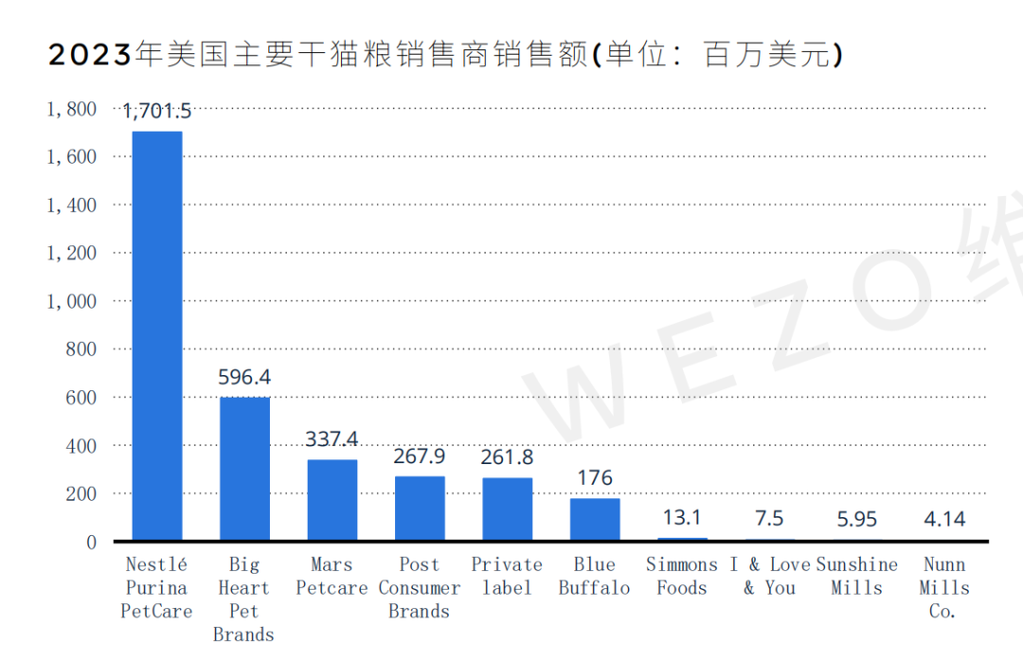

在猫粮方面,这一期间雀巢Purina PetCare同样成为美国最畅销的干猫粮供应商,销售额约为17亿美元,排名第二的Big Heart PetBrands的干猫粮销售额约为5.96亿美元。(报告数据来源:Pet Food Processing)

猫湿粮方面,雀巢雀巢Purina PetCare在美国的湿猫粮销售额约为24.66亿美元;排名第二的的玛氏宠物护理公司在此期间的销售额约为2.69亿美元。(报告数据来源:Pet Food Processing)

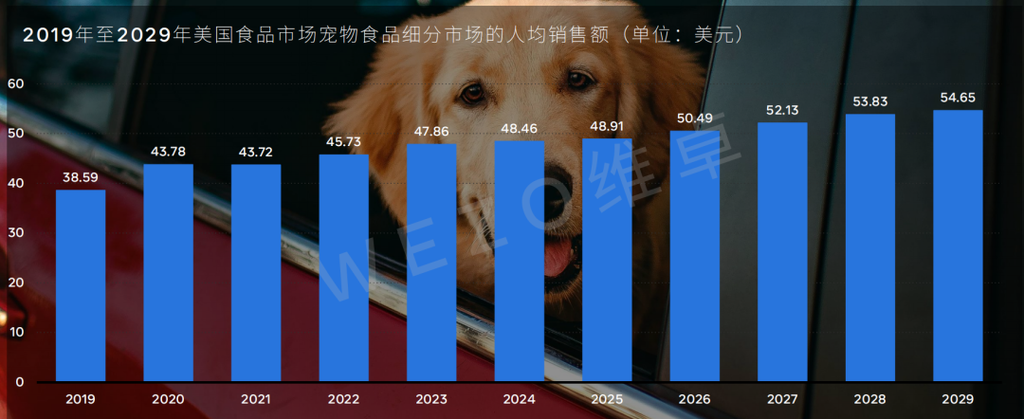

美国宠食人均销售额达48美元

报告显示,美国食品市场“宠物食品”部分的人均平均量预计将在2024年至2029年间持续增长,总计6.2公斤,增长12.79%。经过连续第八年的增长,该指标预计将达到54.65公斤,因此在2029年将达到新的高峰。

从宠物食品细分市场的人均销售额来看,2023年美国宠食人均销售额为47.86美元,2024年增长至48.46美元,预计2029年将增长至54.65美元。

此外,报告还指出,在对消费者调研中,有60%消费者认为宠物食品质量安全为选品的重要指标、50%消费者倾向于宠食的营养成分、42%消费者倾向于价格指标、23%消费者认为宠食的口味也很重要。

19

19 (11088)

(11088) 2024-09-02

2024-09-02 宠业家

宠业家

热门推荐

热门推荐