中国宠物行业

34

34 (97421)

(97421) 2024-02-28 15:58:24

2024-02-28 15:58:24

行业图谱

行业图谱 行业定义

行业定义 产业链图谱

产业链图谱 市场洞察

市场洞察 用户洞察

用户洞察 趋势洞察

趋势洞察 竞争洞察

竞争洞察 资本洞察

资本洞察 政策法规

政策法规二、行业定义

中国宠物行业是围绕宠物的饲养、消费与服务所形成的多元化产业链,它涵盖了从宠物繁殖、宠物交易到宠物食品、宠物用品、宠物医疗保健、宠物美容护理、宠物训练寄养、宠物保险服务、宠物旅游休闲以及相关衍生品等全方位的经济活动。

该行业随着社会经济发展、城市化进程加速以及居民生活水平提高和家庭结构变化而迅速扩张,特别是在猫狗等传统宠物领域表现突出。近年来,中国的宠物行业正经历着专业化、品牌化和数字化的发展阶段,呈现出强劲的增长势头和广阔的发展前景,市场规模持续扩大,并在产业链上游的研发生产到下游的零售服务各环节都涌现出一批具有竞争力的本土及国际企业。同时,行业的规范化进程也在加快,政府监管逐步完善,消费者对宠物权益保护的关注度不断提升,推动了整个行业向更高品质和更精细化方向发展。

三、产业链图谱

来源:2022年中国宠物消费洞察报告

来源:2022年中国宠物消费洞察报告 来源:宠物深度:全方位探究宠物食品赛

来源:宠物深度:全方位探究宠物食品赛四、市场洞察

4.1 市场规模

中国宠物行业市场规模

中国宠物行业市场规模的发展历程,分为起步期、高速发展期和升级期三个阶段。在起步期(2013年前),市场规模以年均复合增长率9%的速度增长,从124亿元增加到160亿元。在高速发展期(2013-2020年),市场规模以年均复合增长率21%的速度显著增长,从176亿元增加到679亿元。进入升级期(2021年后),预计市场规模将以年均复合增长率10%的速度继续增长,达到1124亿元。这表明中国宠物行业具有持续增长的潜力,市场前景乐观。

淘系2023年宠物食品用品市场规模【模型预测】

抖系 2023年宠物食品用品市场规模【模型预测】

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页 来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页4.2 市场潜力

中美宠物行业市场规模对比

根据欧睿国际PASSPORT数据库的数据,2022年美国和中国的宠物行业市场规模分别为4674亿元和847亿元。从2018年至2022年的复合年增长率来看,美国为8%,而中国则高达15%。预计未来五年(2023年至2027年),美国和中国的宠物行业市场规模将继续增长,复合年增长率分别为4%和10%。总体来看,虽然美国的宠物行业市场规模目前远大于中国,但中国的增长速度明显快于美国,显示出巨大的市场潜力。

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页中国每户家庭的宠物平均消费力对比

根据欧睿国际PASSPORT数据库和国家统计局的数据,从2018年至2027年,中国、日本和美国每户家庭宠物平均消费力呈现出不同的发展趋势。其中,美国的每户家庭宠物平均消费力一直保持领先,预计在2027年将达到4416元/户。日本的每户家庭宠物平均消费力在2018年至2022年间有所波动,但整体呈上升趋势,预计在2027年将达到766元/户。而中国每户家庭宠物平均消费力虽然起点较低,但在2018年至2027年间增长迅速,预计在2027年将达到269元/户。整体来看,虽然美国和日本的每户家庭宠物平均消费力仍然高于中国,但中国的增长速度明显快于其他两个国家,显示出巨大的市场潜力。

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页4.3 养宠规模

猫狗分布情况——中国宠物猫数量和增速

根据全球行业数据库的数据,2009年至2021年中国宠物猫数量呈现出稳步增长的趋势。在2009年至2012年期间,宠物猫数量的增速相对稳定,保持在5%至8%之间。从2013年开始,宠物猫数量的增速开始加快,2013年至2016年的增速分别为19%、25%、32%和42%。在2017年至2021年期间,宠物猫数量的增速有所放缓,但仍保持在5%以上。2021年中国宠物猫数量达到9千6百万只,较2020年增长5%。

来源:德勤-中国宠物食品行业白皮书2022

来源:德勤-中国宠物食品行业白皮书2022猫狗分布情况——中国宠物狗数量和增速

根据全球行业数据库的数据,从2009年至2021年,中国宠物狗的数量呈现先增后减的趋势。在2009年至2019年期间,宠物狗数量持续增加,从4千万只增加到9千4百万只,年均复合增长率为9%。然而,在2019年至2020年期间,宠物狗数量出现了下降,从9千4百万只减少到9千2百万只,年复合增长率为-2%。2020年至2021年,宠物狗数量保持稳定。

来源:德勤-中国宠物食品行业白皮书2022

来源:德勤-中国宠物食品行业白皮书2022猫狗分布情况——中国宠物狗数量和增速

根据公开资料整理及德勤访谈与研究分析,中国早期养宠以狗为主,多年来增速稳定,养猫热潮则集中出现在2015-2017年。目前,大多数宠物猫正处于青壮年阶段,而宠物狗已有16%步入老龄阶段。预计未来,宠物狗将更早一步进入老龄化。

来源:德勤-中国宠物食品行业白皮书2022

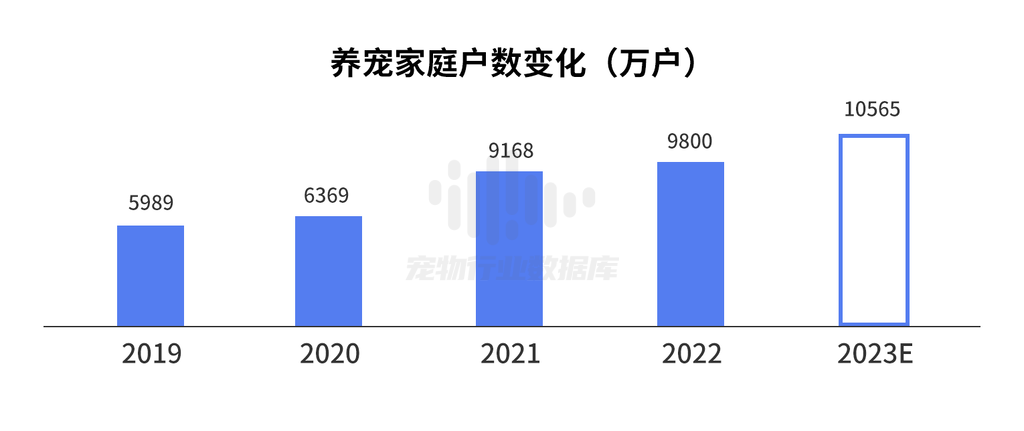

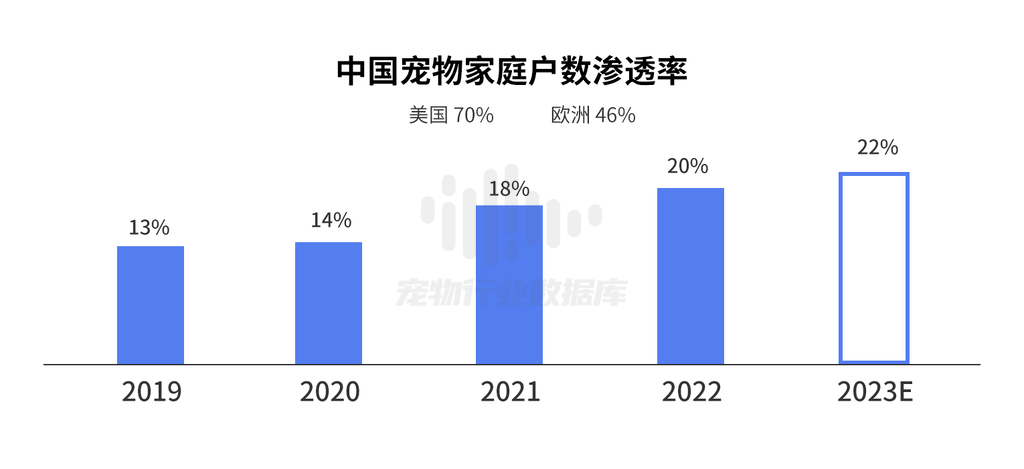

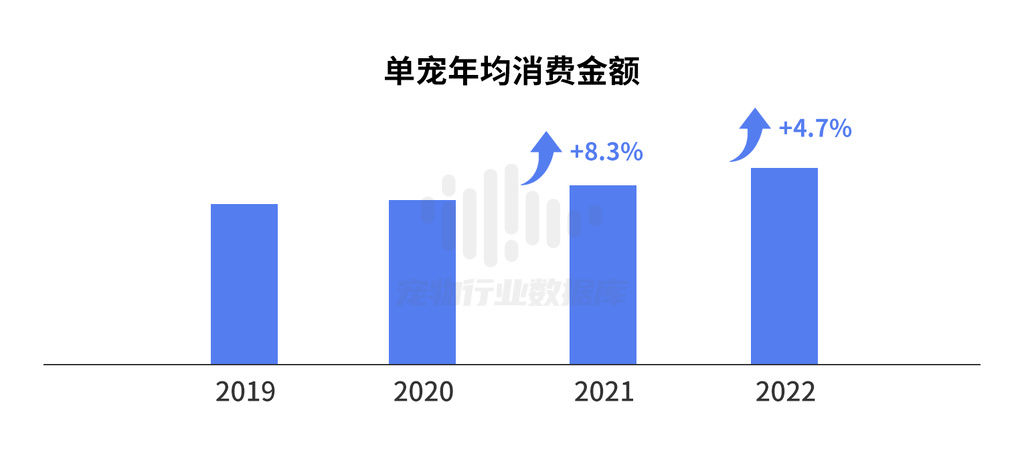

来源:德勤-中国宠物食品行业白皮书20224.4 养宠规模

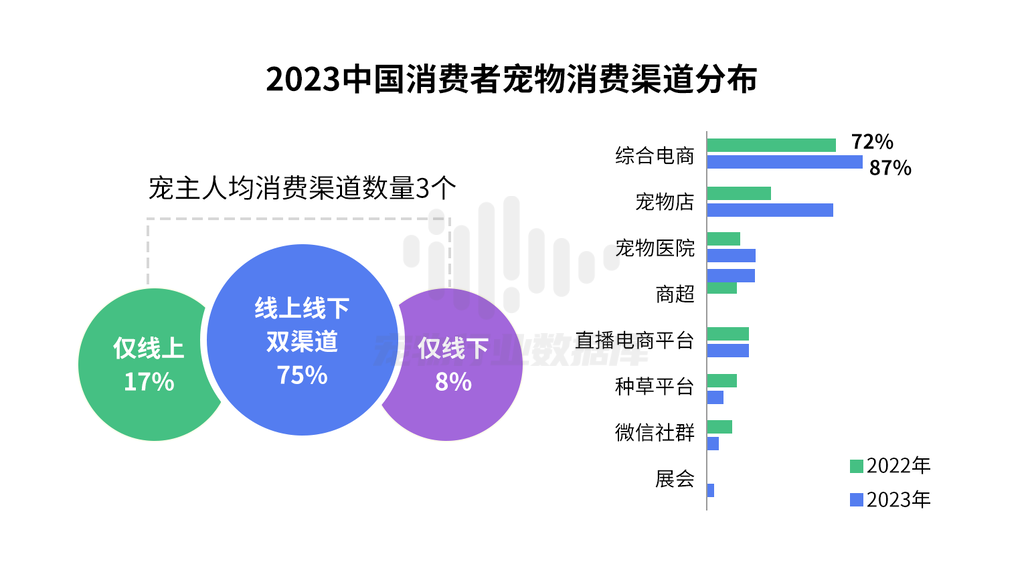

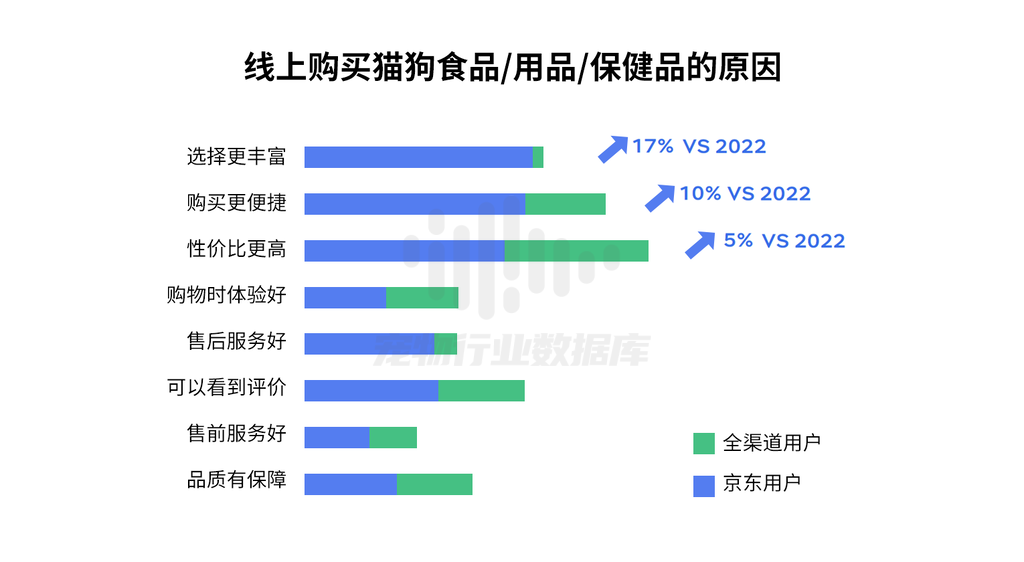

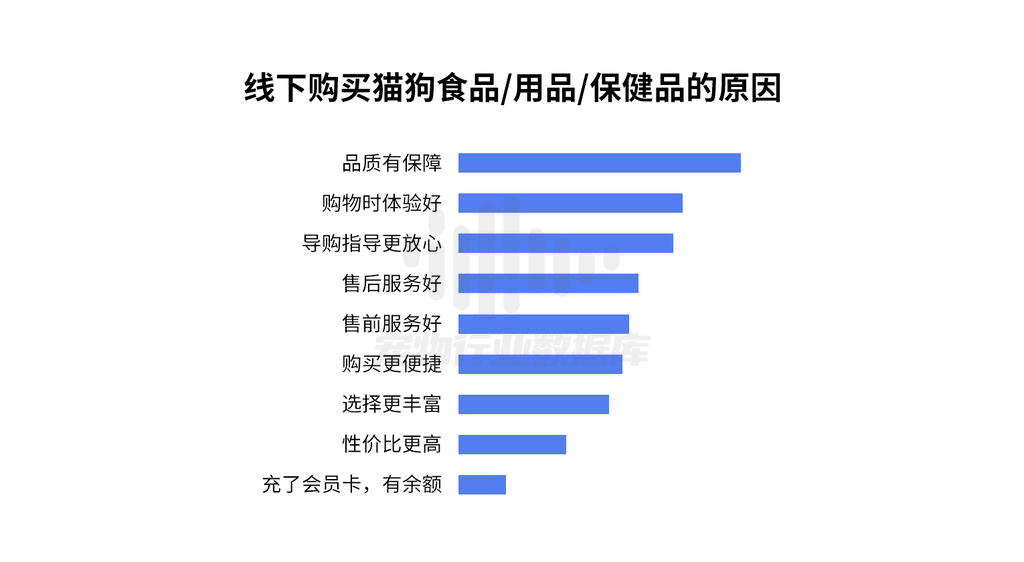

4.5 销售渠道

4.6 消费结构

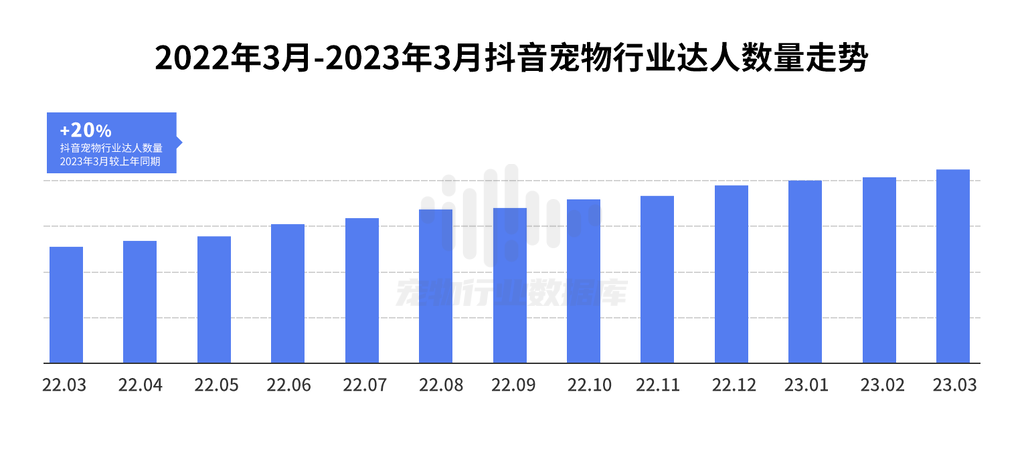

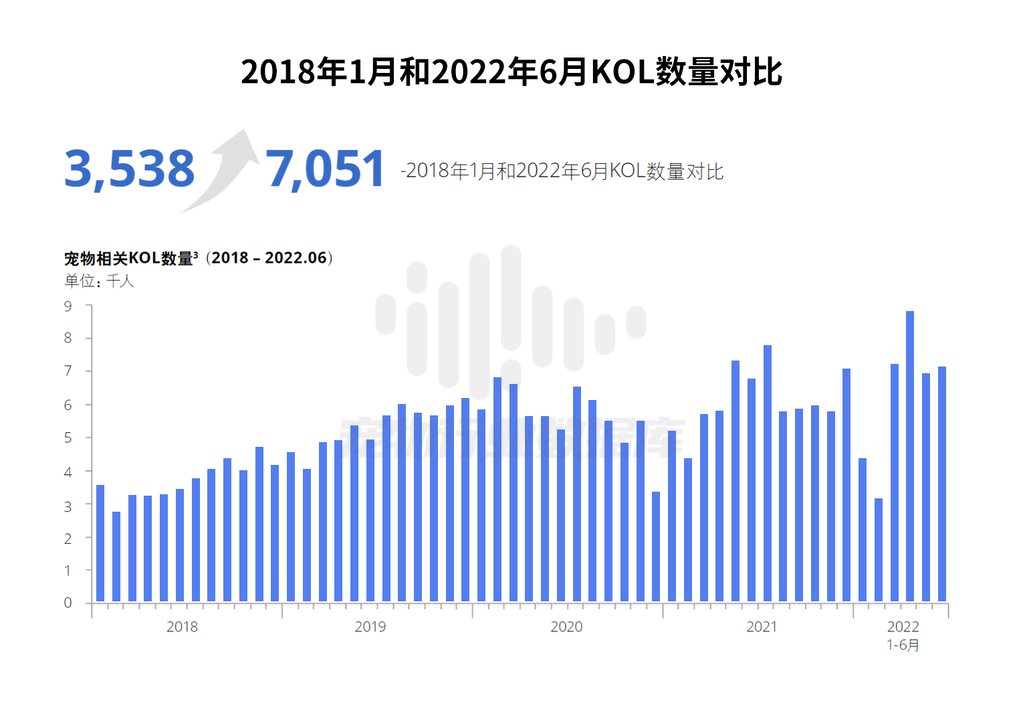

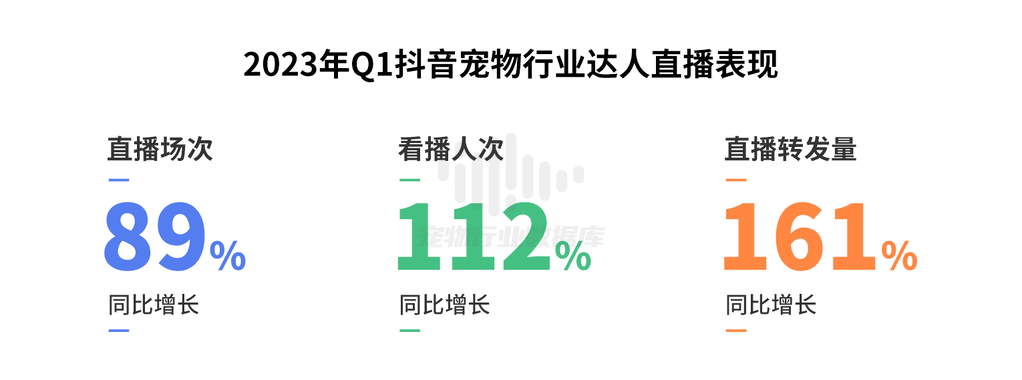

4.7 达人情况

五、用户洞察

5.1 养宠类型

猫与狗的搜索占比均超过5成,霸屏宠物圈。软萌不⽤遛的猫咪受到越来越多的铲屎官欢迎。

来源:《2023中国宠物行业趋势洞察白皮书》

来源:《2023中国宠物行业趋势洞察白皮书》5.2 宠物主用户画像

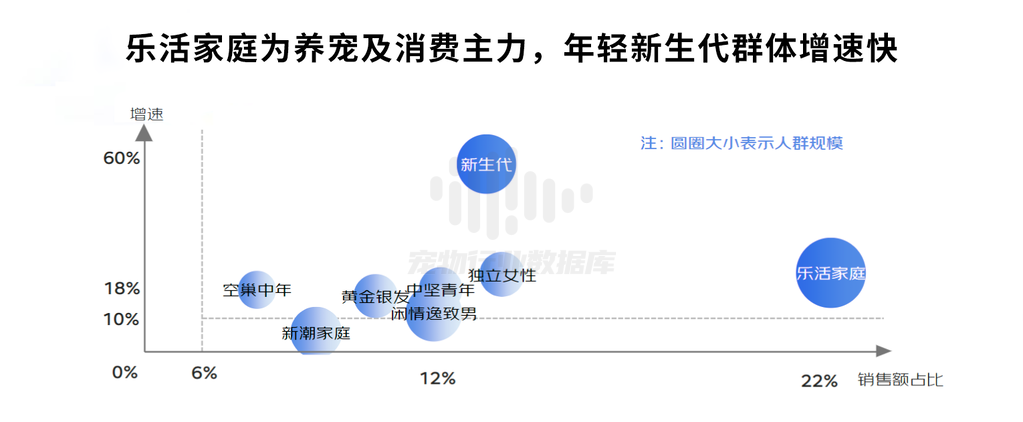

宠物行业人群女性、Z世代、高线城市特征更强,各版块呈现多极化

2023年Q1抖音平台的宠物用户女性超过半数,18-30岁占比近40%,一线及新一线用户居多,占比高达27%。

用户占比变化角度,千禧一代、50岁以上年长用户的占比较去年同期有所提升,同时三、四线城市用户数量占比增长,但整体仍相对稳定。

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页5.3 养宠动机

后疫情时代更注重宠物陪伴家人,更渴望宠物丰富生活。

来源:《2023中国宠物行业趋势洞察白皮书》

来源:《2023中国宠物行业趋势洞察白皮书》5.4 养宠人群画像

5.5 用户构成

六、趋势洞察

6.1 国别趋势洞察

本土品牌在抖音宠物行业中的内容占比不断提升,2023年Q1,其短视频播放量较去年同期增速超过100%,而国际宠物品牌短视频播放量同比增速为11%,可看出中国消费者对本土宠物品牌的兴趣和认可度不断提高。

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页6.2 包装趋势洞察

回归大包装指向的性价比诉求

大包装货品内容在抖音宠物行业中的占比不断攀升,2023年0Q1同比增速近100%,逐渐超过小包装。用户的消费偏好越发倾向于"囤货"的大包装类型,带来量价齐升机会的同时,也迎合了消费者的性价比诉求。

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页6.3 小宠异宠

其他宠物品类内容大幅增长

相关短视频播放量约占据总体宠物行业20%,2023年第一季度较同期增长超过100%。

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页个性化、小众化养宠需求增多,马类率先“出道”

近年马术运动走向大众化,加之马文化旅游日益繁荣,促使马类相关内容热度攀升。据国家体育总局官方数据显示,截至2021年我国存在超过2,000家马术俱乐部及规模100万以上的马术爱好者,推动马术行业的蓬勃发展。2023年Q1,抖音平台上“马类及其用品”相关内容播放量较去年同期增加24倍,无疑成为异宠中的机会赛道。

其他宠物中兔类、爬虫/鸣虫类、鸟类的关注度也相对较高,抖音平台内容增长达到1-3倍。

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页七、竞争洞察

7.1 头部玩家市占稳定

整体宠物行业集中度较为分散,头部玩家市占稳定,市场竞争激烈。

整体市场较为分散,2022年宠物行业前十名品牌的市场份额总和为整体市场的14%,集中度变化相对稳定。

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页近年头部宠物品牌内容播放集中度维持稳定

2021年Q4至2022年Q4,TOP10宠物品牌相关视频播放量的集中度呈稳定走势。

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页

来源:抖音巨量算数2023巨量引擎宠物行业白皮书44页八、资本洞察

8.1 融资事件数量及金额

2014-2021年中国宠物市场融资事件数量及金额

自2014年以来,中国宠物市场的融资事件数量和金额均呈现出稳步增长的趋势。具体来说,2014年,中国宠物市场的融资事件数量为16起,融资金额为3.7亿元;而到了2021年,融资事件数量已经增长至58起,融资金额也达到了36.2亿元。此外,我们还可以看到,在2018年,中国宠物市场的融资事件数量达到了46起,融资金额为20.0亿元,这是近年来的一个高峰。总的来说,中国宠物市场的发展势头强劲,吸引了越来越多的投资关注。

来源:中国宠物健康消费白皮书

来源:中国宠物健康消费白皮书8.2 宠物细分赛道融资事件

国内前三大连锁宠物医院均在2022年获得了融资,其中宠物医疗领域有10起融资事件,宠物线下连锁门店和宠物用品领域各有8起融资事件,宠物食品领域有6起融资事件,而宠物服务领域则只有3起融资事件。此外,我们还注意到,在这5起融资事件中,融资金额超过亿元的有5起。这些数据表明,宠物行业正在成为一个越来越受投资者关注的领域,尤其是宠物医疗和线下连锁门店等领域。这些融资事件也反映了市场对宠物行业的信心和投资热情。

来源:中国宠物健康消费白皮书

来源:中国宠物健康消费白皮书九、政策法规

9.1 宠物食品政策法规

一、法律法规类

- 《中华人民共和国农业农村部公告 第 20 号》(《宠物饲料管理办法》、《宠物饲料生产企业许可条件》、《宠物饲料标签规定》、《宠物饲料卫生规定》、《宠物配合饲料生产许可申报材料要求》、《宠物添加剂预混合饲料生产许可申报材料要求》)(2018.4.27)

- 《中华人民共和国出入境检验检疫行业标准——进境宠物食品检验检疫监管规程》(2014.1.13)

- 《进口饲料和饲料添加剂登记管理办法》(2014.1.13)

- 《中华人民共和国出入境检验检疫行业标准——出口宠物食品检验检疫监管规程 第 2 部分:烘干禽肉类》(2012.10.23)

- 《中华人民共和国出入境检验检疫行业标准——出口宠物食品检验检疫监管规程 第1部分:饼干类》(2011.5.31)

二、公示公告类

- 《进口饲料和饲料添加剂产品登记证目录(2020-8)增补》(2020.12.16)

- 《增补<饲料原料目录>及<饲料添加剂品种目录(2013)>的公告》(2020.11.16)

- 《进口饲料和饲料添加剂产品登记证目录(2020-7)增补》(2020.10.28)

- 《进口饲料和饲料添加剂产品登记证目录(2020-6)增补》(2020.8.26)

- 《进口饲料和饲料添加剂产品登记证目录(2020-5)增补》(2020.6.30)

- 《进口饲料和饲料添加剂产品登记证目录(2020-4)增补》(2020.5.29)

- 《进口饲料和饲料添加剂产品登记证目录(2020-3)增补》(2020.3.18)

- 《进口饲料和饲料添加剂产品登记证目录(2020-2)增补》(2020.3.4)

- 《进口饲料和饲料添加剂产品登记证目录(2020-1)增补》(2020.1.17)

- 《关于解除美国含反刍动物成分宠物食品进口限制的公告》(2020.1.16)

- 《关于扩大胆汁酸适用范围的公告》(2020.1.13)

- 《饲料添加剂目录(2013)》(2013.12.30)

- 《饲料原料目录》(2012.6.1)

三、行业标准类

9.2 宠物医疗政策法规

喜欢这个资讯吗?喜欢就点个赞吧!